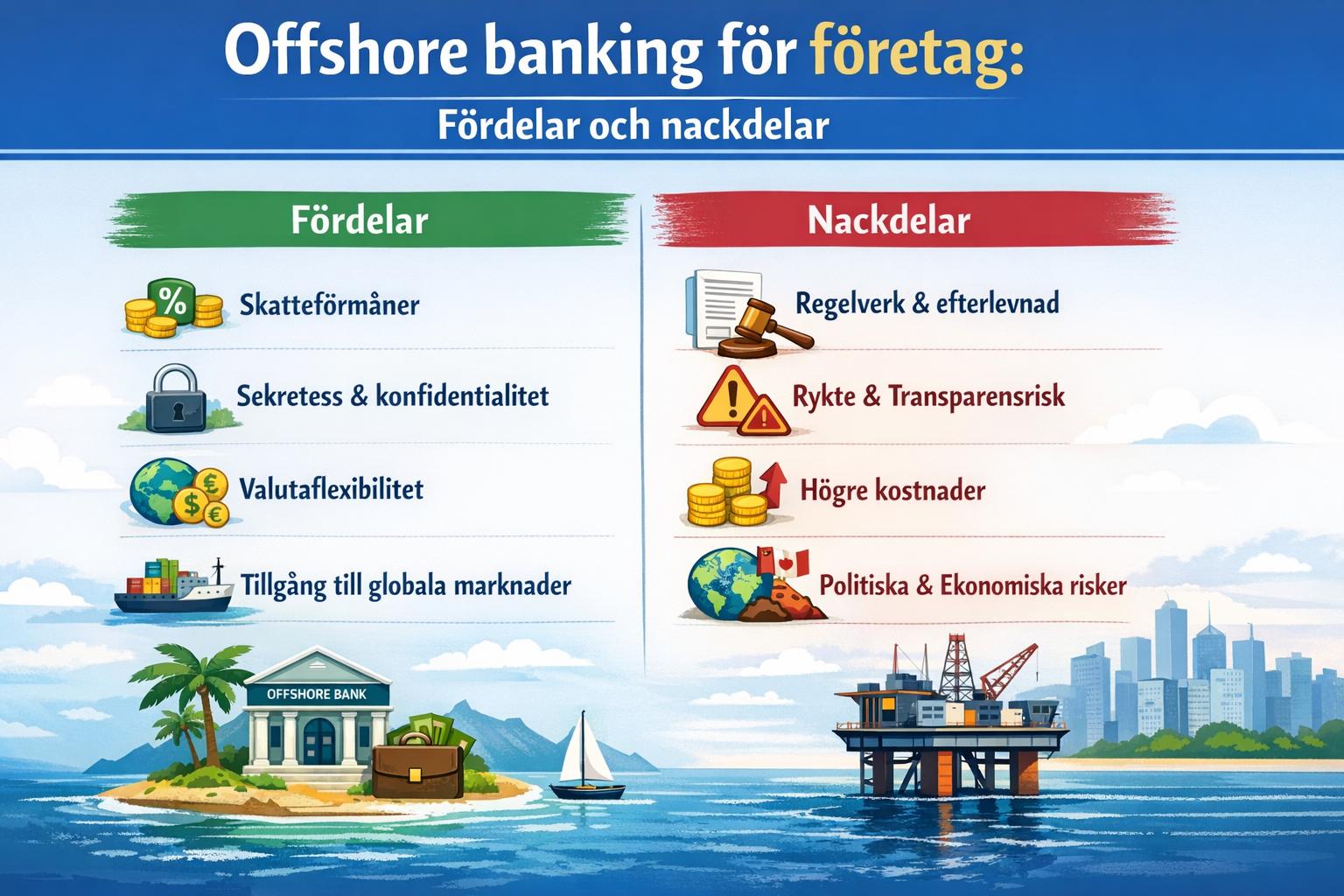

Fördelar med Offshore Banking för Företag

Offshore banking innebär att företag placerar sina tillgångar i banker utanför sitt hemland. Konceptet är inte nytt, men har utvecklats i takt med globaliseringen och den ökade rörligheten av kapital. För företag med internationell verksamhet kan offshore-lösningar vara ett verktyg för kapitalförvaltning, riskhantering och strukturell planering. Det är dock viktigt att förstå att offshore banking i sig är ett neutralt finansiellt arrangemang. Hur det används och i vilket regelverk det verkar avgör dess praktiska betydelse.

I en global ekonomi där företag verkar över flera jurisdiktioner kan skillnader i skattesystem, redovisningsregler och valutareglering skapa både möjligheter och komplexitet. Offshore banking kan fungera som ett komplement till inhemska bankrelationer och ge tillgång till alternativa finansiella system. Samtidigt kräver det noggrann analys av juridiska, skattemässiga och operativa faktorer.

Skattefördelar

En av de mest omtalade aspekterna av offshore banking är de potentiella skattefördelarna. Vissa jurisdiktioner erbjuder konkurrenskraftiga bolagsskattesatser, särskilda regler för holdingbolag eller undantag för vissa typer av inkomster såsom utdelningar och royaltyintäkter. För internationella koncerner kan detta möjliggöra effektivare kapitalstrukturering.

Det är viktigt att skilja mellan laglig skatteplanering och otillåten skatteflykt. Många offshore-jurisdiktioner har etablerade regelverk som är anpassade för internationella investeringar och företagsetableringar. Exempelvis erbjuder länder som Cayman Islands och Malta särskilda företagsstrukturer med tydliga skatteregler. Företag som utnyttjar dessa system måste samtidigt följa hemlandets regler om rapportering och beskattning av utländska inkomster.

Fördelarna kan inkludera minskad dubbelbeskattning genom skatteavtal mellan länder. Dubbelbeskattningsavtal kan reglera hur inkomster beskattas när verksamhet bedrivs över nationsgränser. Genom korrekt strukturering kan ett företag undvika att samma inkomst beskattas två gånger, vilket annars skulle minska den totala lönsamheten.

Företagssekretess

En annan faktor som ofta nämns är graden av sekretess. Vissa offshore-jurisdiktioner erbjuder starka integritetsskydd när det gäller ägarinformation och finansiella transaktioner. För företag kan detta innebära skydd av affärsstrategier, investeringsplaner och känslig ekonomisk data.

Sekretess innebär dock inte anonymitet i juridisk mening. Internationella regelverk som Common Reporting Standard (CRS) och Foreign Account Tax Compliance Act (FATCA) har ökat informationsutbytet mellan länder. Banker är skyldiga att samla in och rapportera uppgifter om kontoinnehavare till relevanta skattemyndigheter. Detta har minskat möjligheten att använda offshore-strukturer för att dölja tillgångar.

För företag med verksamhet i politiskt instabila regioner kan sekretess också handla om säkerhet. Officiell publicering av ägarstrukturer kan i vissa fall medföra kommersiella eller säkerhetsrelaterade risker. Ett offshore-arrangemang kan då bidra till att skydda företagsledningen och investerare, förutsatt att allt sker i enlighet med gällande lagstiftning.

Valutadiversifiering

Valutadiversifiering är en praktisk och ofta strategiskt viktig fördel. Företag som handlar internationellt exponeras för valutakursfluktuationer. Genom att hålla medel i olika valutor kan företag minska påverkan av plötsliga växelkursförändringar.

Ett offshore-konto i en stabil valuta kan fungera som en buffert mot volatilitet i hemlandets valuta. Detta är särskilt relevant för företag verksamma i länder med hög inflation eller instabil valutapolitik. Genom att sprida likvida medel över flera banker och valutor kan riskerna balanseras.

Dessutom kan offshore banker ibland erbjuda tillgång till internationella kapitalmarknader och investeringstjänster som inte är tillgängliga via inhemska banker. Detta kan inkludera handel i utländska obligationer, internationella fonder eller strukturerade finansiella instrument.

Kapitalrörlighet och flexibilitet

I vissa länder finns restriktioner kring kapitalrörelser, vilket kan försvåra internationella betalningar och investeringar. Offshore banking kan erbjuda större flexibilitet när det gäller att genomföra gränsöverskridande transaktioner.

Företag med leverantörer och kunder i olika delar av världen kan effektivisera sina betalningsflöden genom att använda konton i finansiella centrum med välutvecklad infrastruktur. Detta kan minska transaktionskostnader och förkorta behandlingstider.

Flexibiliteten kan även omfatta möjlighet att etablera specialiserade bolagsstrukturer, exempelvis holdingbolag eller finansbolag. Dessa kan användas för att centralisera koncernens finansiering eller hantera immateriella rättigheter på ett strukturerat sätt.

Nackdelar med Offshore Banking för Företag

Trots de potentiella fördelarna finns det flera risker och utmaningar som måste beaktas. Offshore banking innebär inte en universallösning och kan i vissa fall medföra betydande administrativa och regulatoriska bördor.

Compliance och Reglering

Den regulatoriska miljön kring internationell bankverksamhet har blivit mer komplex. Företag som använder offshore banker måste följa både hemlandets lagar och reglerna i den jurisdiktion där banken är belägen. Detta inkluderar skatterapportering, redovisningskrav och regler mot penningtvätt.

Internationella initiativ för ökad transparens har inneburit att banker genomför omfattande kundkännedomsprocesser. Dokumentationskraven kan vara omfattande och innefatta detaljerad information om ägarstruktur, affärsmodell och kapitalets ursprung.

Underlåtenhet att följa regelverket kan leda till sanktioner, böter eller rättsliga åtgärder. För multinationella företag kan det krävas specialiserad juridisk och skattemässig expertis för att säkerställa korrekt regelefterlevnad. Detta innebär additionala kostnader och administrativ komplexitet.

Kostnader

Etablering och underhåll av offshore-strukturer är förenat med kostnader. Dessa kan inkludera registreringsavgifter, juridisk rådgivning, bankavgifter och löpande administrativa kostnader. Vissa jurisdiktioner kräver årliga avgifter för bolagsregistrering och rapportering.

Utöver direkta kostnader kan det tillkomma indirekta kostnader i form av intern administration. Redovisning, revision och rapportering måste ofta anpassas till flera olika regelverk samtidigt. För mindre företag kan dessa kostnader överstiga de ekonomiska fördelarna.

Banker i etablerade offshore-centra har också skärpt sina krav, vilket ibland innebär högre minimiinsättningar och avgifter för internationella överföringar. Detta påverkar särskilt mindre eller nystartade företag.

Rykte och Etik

Offshore banking är ibland förknippat med negativ publicitet, särskilt när det kopplas till skatteundvikande eller bristande transparens. Företag bör beakta hur användning av offshore-strukturer uppfattas av investerare, kunder och allmänheten.

Även om arrangemanget är lagligt kan det påverka varumärket om det uppfattas som oetiskt. I vissa branscher, särskilt de som verkar inom offentlig upphandling eller starkt reglerade sektorer, kan öppenhet vara avgörande för långsiktiga affärsrelationer.

Styrelser och ledningar behöver därför väga de finansiella fördelarna mot potentiella reputationsrisker. Transparens i redovisning och kommunikation kan minska risken för missförstånd.

Politisk och juridisk risk

Offshore-jurisdiktioner kan vara utsatta för politiska förändringar eller internationella påtryckningar. Förändringar i lagstiftning, skatteregler eller internationella avtal kan påverka företagets struktur och ekonomiska kalkyler.

I vissa fall kan internationella sanktioner eller svartlistning av jurisdiktioner påverka företagets tillgång till globala betalningssystem. Detta kan medföra operativa störningar och ökad osäkerhet.

Därför är det centralt att analysera den politiska stabiliteten och rättssäkerheten i den aktuella jurisdiktionen innan beslut fattas. Långsiktig stabilitet är ofta viktigare än kortsiktiga skattemässiga fördelar.

Strategiska överväganden

Innan ett företag etablerar offshore banking bör en omfattande analys genomföras. Det innefattar att utvärdera affärsmodell, internationell närvaro, framtida expansionsplaner och kapitalbehov. Offshore-strukturer bör integreras i företagets övergripande strategi snarare än fungera som isolerade lösningar.

Professionell rådgivning från jurister, revisorer och skatterådgivare är i praktiken nödvändig. Dessa experter kan bistå med att tolka dubbelbeskattningsavtal, analysera regulatoriska krav och bedöma potentiella risker.

Digitaliseringen av banksektorn har också förändrat förutsättningarna. Många internationella banker erbjuder idag gränsöverskridande tjänster utan att företaget behöver etablera en traditionell offshore-struktur. Detta kan vara ett alternativ för företag som främst söker valutaspridning eller internationella betalningslösningar.

Slutsats

Offshore banking kan erbjuda både betydande fördelar och påtagliga risker för företag. Möjligheter till skatteoptimering, valutadiversifiering och kapitalflexibilitet kan stärka företagets finansiella struktur. Samtidigt medför ökade regulatoriska krav, kostnader och reputationsrisker att beslutet måste analyseras noggrant.

En väl genomförd offshore-strategi förutsätter full regelefterlevnad och transparens gentemot berörda myndigheter. För företag med internationell verksamhet kan offshore banking vara ett funktionellt verktyg, men det kräver kontinuerlig uppföljning och anpassning till förändrade regelverk.

Genom att väga ekonomiska, juridiska och strategiska faktorer mot varandra kan företagsledningen fatta ett informerat beslut som är förenligt med både affärsmål och gällande lagstiftning.

Artikeln uppdaterades senast: april 2, 2026