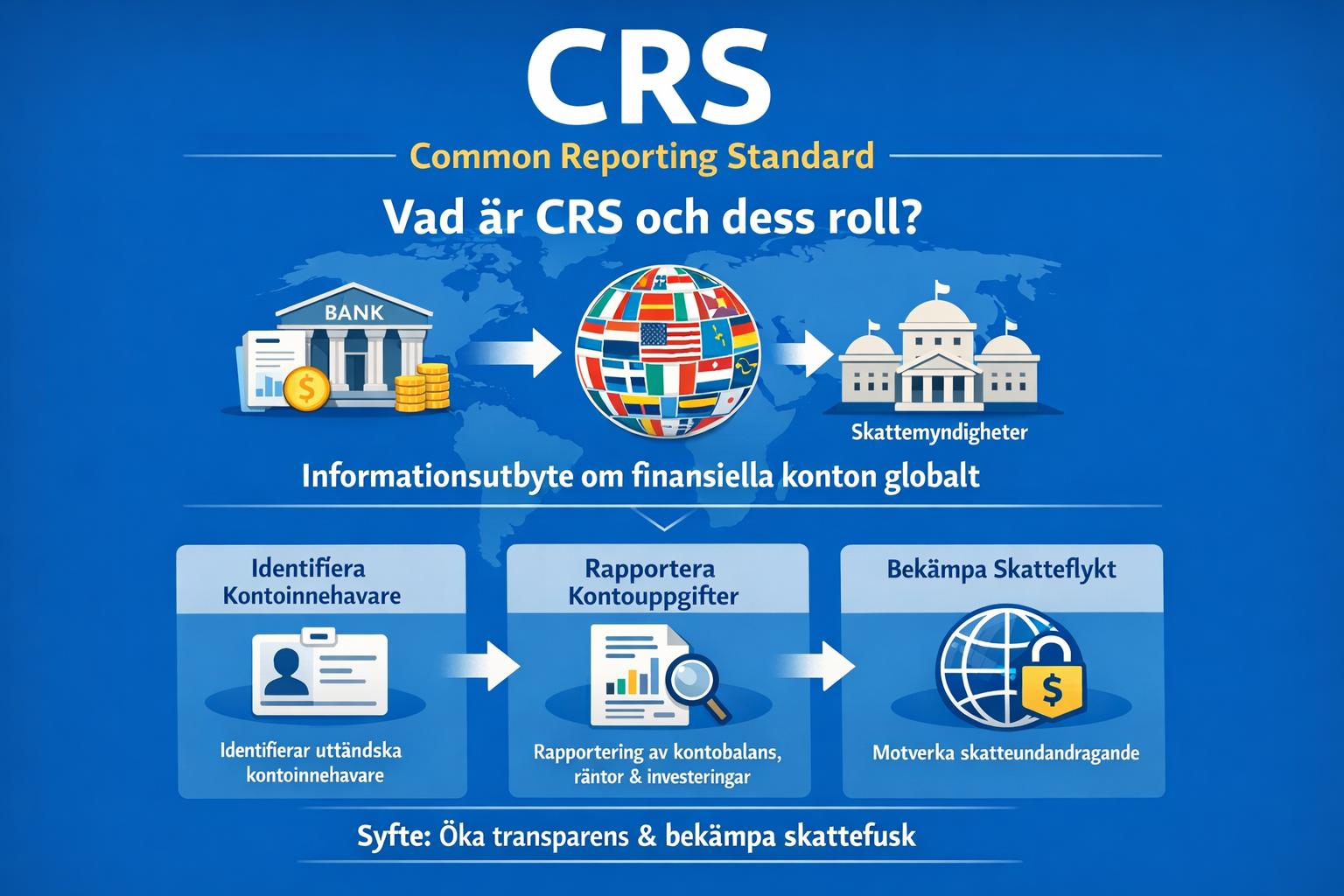

Vad är CRS (Common Reporting Standard)?

CRS, eller Common Reporting Standard, är en internationell standard för automatiskt utbyte av finansiell information mellan skattemyndigheter i olika jurisdiktioner. Standarden utvecklades av OECD (Organisationen för ekonomiskt samarbete och utveckling) och presenterades 2014 som en del av ett bredare internationellt arbete mot skatteundandragande och bristande transparens. CRS fastställer ett gemensamt ramverk för hur finansiella institutioner ska identifiera, dokumentera och rapportera uppgifter om finansiella konton som innehas av personer med skatterättslig hemvist i andra länder.

CRS bygger på principen om automatiskt informationsutbyte. Det innebär att uppgifter samlas in av finansiella institut i ett land och därefter, genom nationella skattemyndigheter, överförs årligen till andra berörda länders myndigheter. Systemet är standardiserat och reglerat genom både internationella överenskommelser och nationell lagstiftning i respektive deltagande land.

Bakgrund och utveckling

Utvecklingen av CRS var en reaktion på en ökad global rörlighet av kapital och investeringar. Under flera decennier hade det varit möjligt för privatpersoner och företag att placera tillgångar i andra jurisdiktioner utan att dessa automatiskt blev kända för hemlandets skattemyndighet. Detta skapade förutsättningar för utebliven eller felaktig beskattning.

Efter finanskrisen 2008 intensifierades det internationella samarbetet kring skattefrågor. G20-länderna gav OECD i uppdrag att ta fram en global standard för informationsutbyte. Resultatet blev CRS, som i stor utsträckning inspirerades av den amerikanska lagstiftningen FATCA (Foreign Account Tax Compliance Act), men anpassades till en multilateral modell där informationen utbyts ömsesidigt mellan anslutna stater.

För att möjliggöra detta skapades ett multilateralt avtal – Multilateral Competent Authority Agreement (MCAA) – som ger den rättsliga grunden för det automatiska informationsutbytet. Länder som ansluter sig åtar sig att införa nödvändig lagstiftning och att följa de tekniska och administrativa riktlinjer som fastställts inom ramen för CRS.

Syfte med CRS

Det huvudsakliga syftet med CRS är att öka transparensen i internationella finansiella flöden. Genom att göra det svårare att hålla tillgångar dolda i utlandet stärks skattemyndigheternas möjlighet att säkerställa korrekt beskattning. Standarden riktar sig både mot avsiktligt skatteundandragande och mot situationer där tillgångar inte deklareras korrekt på grund av okunskap eller bristande rutiner.

Ett ytterligare syfte är att skapa likvärdiga konkurrensvillkor mellan länder. När samtliga deltagande jurisdiktioner tillämpar samma rapporteringskrav minskar incitamenten att flytta kapital enbart av skatteskäl. Detta bidrar till ett mer förutsägbart internationellt skattesystem och stärker tilltron till det globala finansiella samarbetet.

Så fungerar CRS i praktiken

CRS bygger på ett systematiskt flöde av information i flera steg. Först identifierar finansiella institut vilka konton som omfattas av rapporteringskraven. Därefter samlas föreskrivna uppgifter in och rapporteras till den nationella skattemyndigheten. Slutligen överför skattemyndigheten uppgifterna till motsvarande myndighet i den jurisdiktion där kontohavaren har sin skatterättsliga hemvist.

Rapporteringen sker vanligtvis årligen och omfattar föregående kalenderår. Informationen överförs i ett standardiserat elektroniskt format för att säkerställa säkerhet och kompatibilitet mellan olika länders system.

Vilken information rapporteras?

De uppgifter som omfattas av CRS är detaljerade och specificerade i standardens regelverk. De inkluderar bland annat kontohavarens namn, adress, födelsedatum, födelseort (i vissa fall), skatteregistreringsnummer (Tax Identification Number, TIN) samt uppgift om vilket land personen är skattskyldig i.

Utöver identifikationsuppgifter rapporteras även finansiell information såsom kontosaldo vid årets slut, bruttobelopp av ränta, utdelningar och andra inkomster som genererats av tillgångarna på kontot. För vissa typer av konton rapporteras även bruttobelopp från försäljning eller inlösen av finansiella tillgångar.

Skatterättslig hemvist

En central del av CRS är fastställandet av kontohavarens skatterättsliga hemvist. Detta avgör vilket land som ska ta emot informationen. Skatterättslig hemvist bestäms enligt varje lands interna lagstiftning och kan påverkas av faktorer såsom bosättning, vistelsetid och var en person har sina ekonomiska intressen.

Finansiella institut är skyldiga att inhämta självdeklarationer från sina kunder, där kunden uppger sin eller sina skatterättsliga hemvister samt tillhörande skatteregistreringsnummer. Institutet måste därefter bedöma rimligheten i uppgifterna utifrån tillgänglig information.

Finansiella instituts ansvar

Finansiella institut har en avgörande roll i genomförandet av CRS. De definieras brett och inkluderar banker, kreditinstitut, vissa försäkringsbolag, värdepappersbolag och vissa investeringsenheter. Definitionen omfattar även vissa typer av fonder och trustliknande strukturer beroende på deras verksamhet.

Instituten ska tillämpa särskilda due diligence-rutiner för att identifiera rapporteringspliktiga konton. Dessa rutiner skiljer sig något mellan existerande konton och nya konton. För nya konton krävs normalt att en självdeklaration inhämtas vid öppnandet. För befintliga konton kan institutet i vissa fall förlita sig på redan tillgänglig dokumentation, men ytterligare kontroller kan krävas.

Underlåtenhet att följa reglerna kan medföra sanktioner enligt nationell lagstiftning. Detta kan inkludera administrativa avgifter eller andra tillsynsåtgärder från behöriga myndigheter.

Vilka konton och enheter omfattas?

CRS omfattar i huvudsak finansiella konton, vilket inkluderar inlåningskonton, depåkonton och vissa försäkringsavtal med sparmoment. Även vissa andelar i investeringsenheter kan omfattas. Kontantbaserade tillgångar utanför det finansiella systemet omfattas däremot inte direkt av standarden.

För juridiska personer gäller särskilda regler. Enheter delas in i finansiella enheter och icke-finansiella enheter (Non-Financial Entities, NFE). För passiva icke-finansiella enheter krävs dessutom att finansiella institut identifierar och rapporterar de fysiska personer som utövar bestämmande inflytande, så kallade verkliga huvudmän.

Detta innebär att informationsutbytet inte enbart avser direkt kontohavare utan i vissa fall även personer som indirekt kontrollerar tillgångarna genom bolag, stiftelser eller andra strukturer.

Global anslutning och rättslig implementering

Ett stort antal jurisdiktioner har anslutit sig till CRS och genomfört standarden i sin nationella lagstiftning. I Europeiska unionen har CRS implementerats genom ändringar i direktivet om administrativt samarbete i fråga om beskattning (DAC). Detta innebär att samtliga EU-medlemsstater tillämpar motsvarande regler för automatiskt informationsutbyte.

Varje deltagande land ansvarar för att införa lagar och föreskrifter som ålägger finansiella institut att rapportera. Samtidigt måste landet säkerställa att informationsutbytet sker i enlighet med gällande sekretess- och dataskyddsregler.

Det multilaterala samarbetet bygger på ömsesidighet, vilket innebär att ett land som tar emot information också förväntas lämna motsvarande information till andra deltagande jurisdiktioner.

Dataskydd och sekretess

Eftersom CRS medför omfattande behandling av personuppgifter är dataskydd en central fråga. OECD:s standard innehåller krav på att deltagande jurisdiktioner ska ha tillräckliga rättsliga och administrativa skyddsåtgärder för att säkerställa att informationen hanteras konfidentiellt och endast används för beskattningsändamål.

Inom EU samverkar CRS-reglerna med dataskyddsförordningen (GDPR). Det innebär att behandlingen av personuppgifter måste ske lagligt, transparent och proportionerligt. Registrerade personer har rätt till information om att deras uppgifter behandlas och kan i vissa fall begära rättelse av felaktiga uppgifter.

Samtidigt finns begränsningar i rätten till insyn när det gäller internationellt informationsutbyte, särskilt om full insyn skulle försvåra skattemyndighetens kontrollarbete.

Effekter på skatteefterlevnad

Införandet av CRS har påverkat hur både privatpersoner och företag hanterar internationella tillgångar. Möjligheten att hålla konton odeklarerade i andra länder har minskat i takt med att allt fler jurisdiktioner deltar i informationsutbytet. Skattemyndigheter har genom standardiserade rapporter fått bättre underlag för riskanalyser och kontroller.

Flera länder har i samband med implementeringen av CRS genomfört program för frivillig rättelse, där skattskyldiga getts möjlighet att deklarera tidigare odeklarerade tillgångar utan straffrättsliga konsekvenser. Detta har i många fall lett till ökade skatteintäkter.

Samtidigt har CRS medfört ökade administrativa krav för finansiella institut, som behövt investera i interna system, utbildning och kontrollrutiner.

Skillnader mellan CRS och andra regelverk

CRS jämförs ofta med den amerikanska FATCA-lagstiftningen. Även om båda systemen syftar till att bekämpa skatteundandragande finns viktiga skillnader. FATCA är en ensidig amerikansk lag som kräver rapportering till amerikanska skattemyndigheten, medan CRS är en multilateral standard baserad på ömsesidigt informationsutbyte.

En annan skillnad är att CRS i regel har ett bredare tillämpningsområde när det gäller vilka jurisdiktioner som omfattas, eftersom systemet bygger på att många länder deltar på lika villkor.

Utmaningar och framtida utveckling

Trots den omfattande anslutningen finns fortsatt utmaningar. Vissa jurisdiktioner deltar inte fullt ut, och det kan förekomma skillnader i hur reglerna tolkas och tillämpas. Teknologisk utveckling, inklusive digitala tillgångar och nya finansiella produkter, ställer nya krav på anpassning av regelverket.

OECD arbetar löpande med att uppdatera och förtydliga standarden. Ett exempel är utvecklingen av ramverk för rapportering av kryptotillgångar, vilket kompletterar CRS för att täcka delar av den växande digitala ekonomin.

Den fortsatta effektiviteten hos CRS är beroende av att deltagande länder upprätthåller höga krav på dataskydd, rättssäkerhet och administrativ kapacitet. Samordning mellan nationella regelverk och internationella överenskommelser är avgörande för att systemet ska fungera på ett enhetligt sätt.

Sammanfattande reflektion

CRS utgör en central komponent i det globala arbetet för ökad transparens inom internationell beskattning. Genom ett standardiserat och automatiserat informationsutbyte har förutsättningarna förändrats för hur länder samarbetar i skattefrågor. Systemet bygger på tydliga rapporteringskrav, omfattande internationell samverkan och ett strukturerat regelverk som fortlöpande utvecklas.

För såväl finansiella institut som enskilda kontohavare innebär CRS ett ökat fokus på korrekt dokumentation och uppgiftshantering. I ett bredare perspektiv representerar standarden en förskjutning mot större öppenhet i det internationella finansiella systemet och en mer integrerad global skattemiljö.